Sezon sporządzania sprawozdań finansowych jest już w pełni i wszyscy starają się jak mogą przygotować nowe wersje sprawozdań w XML. Jako biegły rewident niejednokrotnie spotykam się jeszcze z brakiem informacji jak obecnie należy prezentować notę podatkową. Brak informacji jest niestety dość oczywisty: w ustawie o rachunkowości nic nie zostało w tym względzie zmienione a dokładne informacje jak prezentować notę pojawiły się jedynie w strukturze XSD (plik StrukturyDanychSprFin_v1-0.xsd oraz StrukturyDanychSprFin_v1-1.xsd) zamieszczonej na stronie BIP MF.

Dla przypomnienia więc:

1. Nową notę podatkową uzupełniamy bezpośrednio w XML.

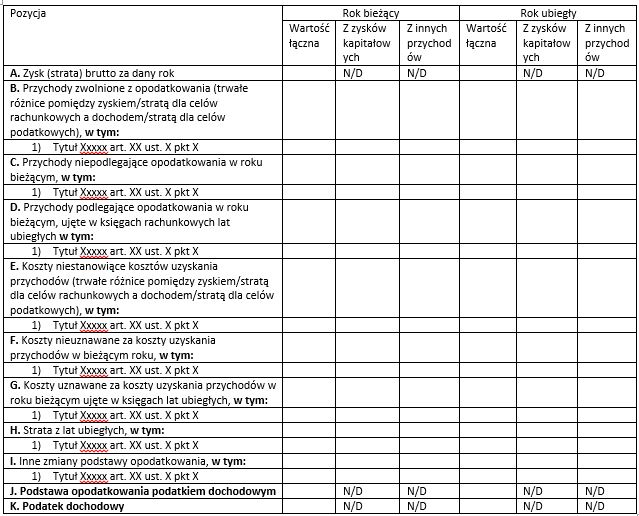

2. Nota ma układ ustrukturalizowany i wygląda w sposób następujący

3. W nocie należy obligatoryjnie wypełnić kolumnę Rok Bieżący Wartość Łączna. Pozostałe kolumny są nieobligatoryjne

4. W przypadku uszczegółowienia poszczególnych pozycji różnic (czyli dla przykładu mogłoby to być „bilansowe naliczenie odsetek od należności” itp.) jeśli wpisana kwota będzie wyższa niż 20 tysięcy złotych należy koniecznie wprowadzić podstawę prawną a w zasadzie to minimum artykuł z ustawy o podatku dochodowym, na który się powołujemy. Należy zwrócić uwagę, że można wskazać tylko jeden artykuł, więc w przypadku np. amortyzacji podatkowej kiedy mamy przynajmniej 2 możliwe artykuły (uproszczenie ze względu na wartość środka trwałego poniżej 10 tys. zł oraz możliwość zastosowania stawek podatkowych) albo trzeba rozbić takie różnice na 2 pozycje albo zdecydować się na podstawę bardziej znaczącą.

Graniczna kwota 20 tysięcy złotych nie jest żaden sposób opisana w prawie. Wynika jedynie z istnienia ograniczeń w strukturze XSD (XSD (plik StrukturyDanychSprFin_v1-0.xsd oraz StrukturyDanychSprFin_v1-1.xsd).

5. W przypadku pozycji uszczegółowiających o kwotach niższych nić 20 tysięcy złotych nie podaje się podstawy prawnej.

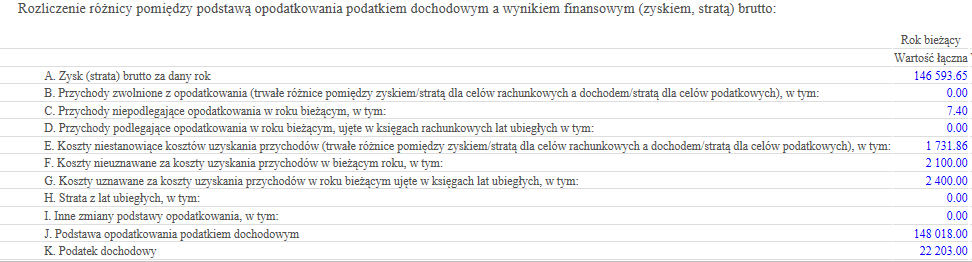

Moim zdaniem oprócz obligatoryjnej kolumny „Rok bieżący wartość łączna” w bieżącym roku warto również uzupełnić kolumny „Rok bieżący z zysków kapitałowych” oraz „Rok bieżący z innych przychodów”. Z całą pewnością pomoże to Państwu ustalić prawidłową podstawę do opodatkowania oraz uzgodnić ją z CIT-8.

Mam nadzieję, że moje uwagi pomogą Państwu usprawnić proces sporządzania sprawozdania finansowego w nowej formie.

Zapraszam do podzielenia się Państwa doświadczeniami w tym względzie.

Agnieszka Baklarz

Biegły rewident

Update z dnia 7/03/2019

W związku z licznymi pytaniami odnośnie obligatoryjności noty podatkowej w XML przypominamy, że nota taka jest wymieniona w Załączniku nr 1 do Ustawy o rachunkowości. Niezależnie od tego więc czy podmiot płaci podatek czy też go nie płaci (czyli przeznacza zyski na cele statutowe) to ma obowiązek taką notę sporządzić.

W przypadku przygotowywania sprawozdań w XML obligatoryjność noty wymuszona jest również układem schemy według której przygotowywane jest sprawozdanie zgodnie z załącznikiem nr 1. Nie ma możliwości nie wypełnienia takiej noty.

Minimalny zakres informacyjny prezentujemy poniżej i składa się on z uzupełnienia wartości łącznych w roku bieżącym dla wierszy oznaczonych literami.

W przypadku podmiotów przeznaczających zyski na cele statutowe wystąpi bowiem bez wątpienia różnica w wyniku brutto i w podstawie do opodatkowania związana z zastosowaniem np. art. 17 ust. 1 punkt 6c ustawy o podatku dochodowym od osób prawnych.

Zakres pełen noty obejmuje oczywiście wyszczególnienie tytułów różnic z podaniem (w przypadku kwot powyżej 20 tys zł) minimalnie artykułu z ustaw o podatku dochodowym, które uprawniają do zastosowania takiej różnicy.