Od 1 października 2018 borykamy się wszyscy z nowym formatem sprawozdania finansowego czyli z formą ustrukturalizowaną (XML). Piszę borykamy się, gdyż problemy mają tak księgowi próbując opracować takie sprawozdanie jak i biegli rewidenci usiłując zrozumieć samo sprawozdanie.

Tym razem chciałabym Państwu przybliżyć dwie istotne zmiany jakie wprowadziło ustrukturalizowanie w postaci XML do samej treści sprawozdania finansowego a dokładnie do wprowadzenia do sprawozdania oraz do noty ustalającej różnicę pomiędzy wynikiem finansowym brutto a podstawą do opodatkowania.

Wprowadzenie do sprawozdania

Ze względu na ustrukturalizowaną formę we wprowadzeniu musimy odpowiedzieć na wszystkie pytania czyli:

1. Podać numer w rejestrze czyli nr KRS dla podmiotów wpisanych do KRS lub numer NIP dla osób fizycznych.

2. Podać pełną podmiotu

3. Podać adres w układzie:

- województwo,

- powiat,

- gmina,

- ulica,

- nr domu,

- nr lokalu,

- kod pocztowy,

- poczta

4. Podać okres sprawozdawczy, czyli

- data od,

- data do

5. Podać datę sporządzenia sprawozdania

6. Podać podstawowy przedmiot działalności czyli wskazać numer PKD (pełny czyli 4 cyfry i litera). Można oczywiście podać kilka takich numerów. Jako biegły boleję jedynie, że nie można podać czym naprawdę dokładnie jednostka się zajmuje

7. Odpowiedzieć na pytanie czy sprawozdanie jest sprawozdaniem łącznym (są dwie odpowiedzi do wyboru: tak / nie)

8. Odpowiedzieć na pytania czy działalność będzie kontynuowana (są dwie odpowiedzi do wyboru: tak / nie)

9. Odpowiedzieć na pytanie czy nie istnieją okoliczności wskazujące na zagrożenie kontynuowania działalności. Możliwe odpowiedzi są dwie:

- „nie” oznacza, że wystąpiły okoliczności wskazujące na zagrożenie kontynuowania działalności

- „tak” oznacza, że brak jest okoliczności wskazujących na zagrożenie kontynuowania działalności

10. Jeżeli będzie wybrane w punkcie 9 „nie” to należy opisać okoliczności wskazujące na zagrożenie kontynuowania działalności

11. Odpowiedzieć na pytanie czy nastąpiło połączenie spółek (są dwie odpowiedzi do wyboru: tak / nie)

12. Jeśli na pytanie 11 jest odpowiedź „tak” to należy:

a) Odpowiedzieć kiedy nastąpiło sporządzenie sprawozdania – wybrać jedną odpowiedź:

- Sprawozdanie sporządzone przed połączeniem spółek

- Sprawozdanie sporządzone po połączeniu spółek

b) Wskazać i opisać zastosowaną metodę rozliczenia połączenia (nabycia, łączenia udziałów)

13. Omówić przyjęte zasady rachunkowości, w zakresie, w jakim ustawa pozostawia jednostce prawo wyboru

14. Omówić metod wyceny aktywów i pasywów (także amortyzacji)

15. Omówić sposób ustalenia wyniku finansowego

16. Opisać sposób sporządzania sprawozdania finansowego

Na każdy z powyższych punktów należy udzielić odpowiedzi.

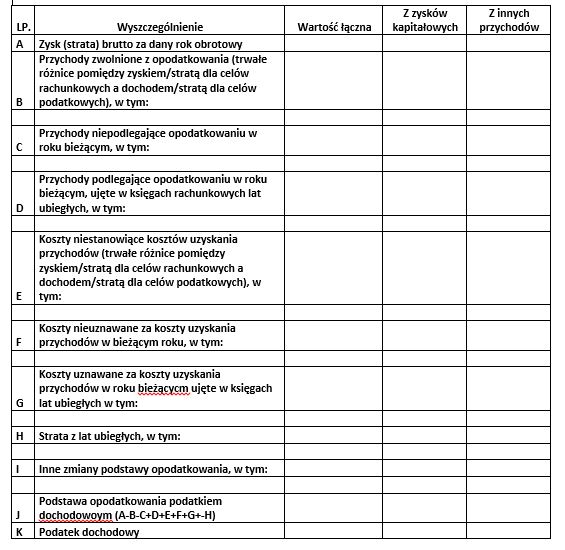

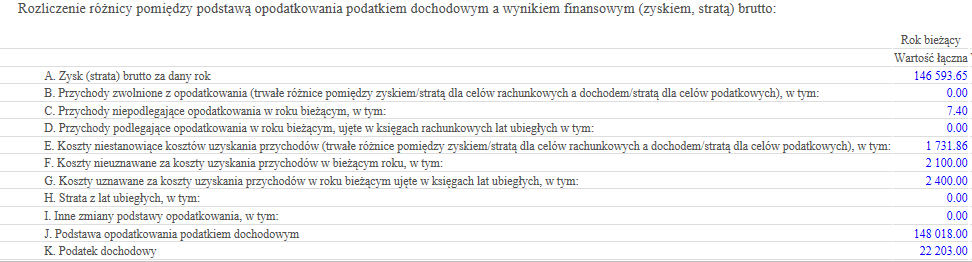

Dodatkowe informacje i objaśnienia: nota ustalająca różnice w wyniku finansowym brutto oraz podstawie opodatkowania

Nota uzyskała formę ustrukturalizowaną (inną niż zazwyczaj była wykorzystywana w sprawozdaniach finansowych spółek badanych przeze mnie). Dodatkowym utrudnieniem jest konieczności podawania podstawy prawnej. W przypadku jeśli podawane różnice są powyżej 20 tys. zł należy rozbić to na mniejsze podpozycje i dla każdej z podpozycji należy podać podstawę prawną z ustaw podatkowych

Sama tabela przyjęłą postać poniższą:

Agnieszka Baklarz

Biegły rewident

Na początku stycznia 2019 we współpracy z kolegami z firmy Indygo Polska sp. z o.o. opracowaliśmy przeglądarkę e-sprawozdań finansowych. Przeglądarka jest dostępna bezpłatnie na stronie https://e-sprawozdanie.com.pl/pl/i/Bezplatna-przegladarka-e-sprawozdan-finansowych/5

Zachęcamy do korzystania.

Update z dnia 7/03/2019

W związku z licznymi pytaniami odnośnie obligatoryjności noty podatkowej w XML przypominamy, że nota taka jest wymieniona w Załączniku nr 1 do Ustawy o rachunkowości. Niezależnie od tego więc czy podmiot płaci podatek czy też go nie płaci (czyli przeznacza zyski na cele statutowe) to ma obowiązek taką notę sporządzić.

W przypadku przygotowywania sprawozdań w XML obligatoryjność noty wymuszona jest również układem schemy według której przygotowywane jest sprawozdanie zgodnie z załącznikiem nr 1. Nie ma możliwości nie wypełnienia takiej noty.

Minimalny zakres informacyjny prezentujemy poniżej i składa się on z uzupełnienia wartości łącznych w roku bieżącym dla wierszy oznaczonych literami.

W przypadku podmiotów przeznaczających zyski na cele statutowe wystąpi bowiem bez wątpienia różnica w wyniku brutto i w podstawie do opodatkowania związana z zastosowaniem np. art. 17 ust. 1 punkt 6c ustawy o podatku dochodowym od osób prawnych.

Zakres pełen noty obejmuje oczywiście wyszczególnienie tytułów różnic z podaniem (w przypadku kwot powyżej 20 tys zł) minimalnie artykułu z ustaw o podatku dochodowym, które uprawniają do zastosowania takiej różnicy.