W październiku 2018 nastąpiło ustrukturalizowanie sprawozdania finansowego. W szczególności ustrukturalizowaniu zostało poddane wprowadzenie do sprawozdania zawierające bardzo znaczące dla czytelnika informacje.

Ustrukturalizowanie wprowadzenia nastąpiło przez bezpośrednie przekształcenie pytań zawartych w załącznikach do ustawy. W dzisiejszych rozważaniach chciałabym odnieść się do 2 kluczowych pytań zawartych we wszystkich załącznikach do ustawy a odnoszących się do kontynuacji działalności.

Jak wiadomo, zasada kontynuacji działalności ma kluczowe znaczenie dla sposobu wyceny i prezentacji sprawozdania finansowego. We wszystkich załącznikach do ustawy we wprowadzeniu do sprawozdania pytanie to przybiera kształt:

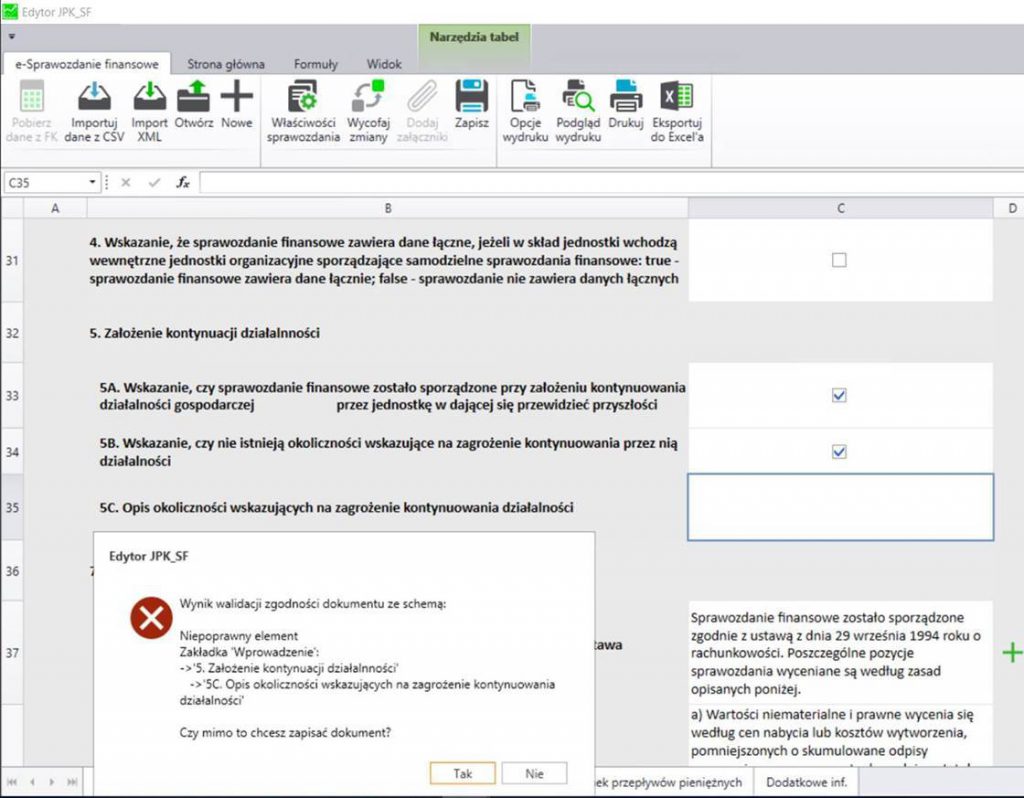

„wskazanie, czy sprawozdanie finansowe zostało sporządzone przy założeniu kontynuowania działalności gospodarczej przez jednostkę w dającej się przewidzieć przyszłości oraz czy nie istnieją okoliczności wskazujące na zagrożenie kontynuowania przez nią działalności”

Podczas ustrukturalizowania sprawozdania (czyli w schemach np. JednostkaInnaWZlotych(1)_v1-0.xsd https://www.gov.pl/web/kas/struktury-e-sprawozdan ) pytanie to zostało przekształcone na 2 pytania:

1. (5A) Wskazanie, czy sprawozdanie finansowe zostało sporządzone przy założeniu kontynuowania działalności gospodarczej przez jednostkę w dającej się przewidzieć przyszłości

Dla tego pytania możliwe odpowiedzi są TAK lub NIE i myślę, że czytelność tego pytania nie rodzi żadnych wątpliwości

2. (5B) Wskazanie, czy nie istnieją okoliczności wskazujące na zagrożenie kontynuowania przez nią działalności

Po XX obejrzanych i zbadanych sprawozdaniach muszę przyznać, że pytanie to nastręcza dużo wątpliwości tak piszącym jak i czytającym sprawozdanie. Proszę zauważyć, że w języku polskim na tak zadane pytanie odpowiedzielibyśmy przez stwierdzenie „nie, nie ma takich okoliczności”.

Niestety w strukturach logicznych można odpowiedzieć na takie pytanie jedynie „TAK” lub „NIE”.

Tak jak wszyscy pamiętamy ze szkolnej logiki zaprzeczenie zaprzeczenia daje w efekcie odpowiedź twierdzącą. Czyli dla przykładu na pytanie „Czy to nie jest trudne ?” po polsku opowiedzielibyśmy „nie, nie jest to trudne” co byłoby jednoznaczne ze stwierdzeniem pozytywnie sformułowanym „tak, to jest proste”.

Prawidłowa odpowiedź na tak zadane pytanie (o ile nie ma żadnych okoliczności wskazujących na zagrożenie kontynuowania działalności) brzmi więc TAK.

Muszę zauważyć, że pytanie to musiało nastręczyć również dużo inspiracji i wątpliwości programistom przygotowującym oprogramowania do tworzenia e-sprawozdań gdyż w mojej praktyce natknęłam się na następujące błędy (przekłamania):

1. W Symfonii pytanie jest zadane co prawda tak samo jak i w schemie, ale po tym pytaniu w schemie następuje nieobligatoryjna możliwość uzupełnienia opisu okoliczności wskazujących na zagrożenie kontynuowania działalności (czyli warunek minOccurs=”0″). Programiści Symfonii uznali, że w zasadzie w każdym przypadku należy uzupełnić (chyba po prostu „NA WSZELKI WYPADEK” …. ) opis okoliczności wskazujących na zagrożenie kontynuowania działalności ( co można zobaczyć w komunikacie na ekranie)

Skutkuje to dla czytelnika dość trudnymi do zrozumienia akapitami:

„5B. Wskazanie, czy nie istnieją okoliczności wskazujące na zagrożenie kontynuowania przez nią działalności” TAK

„5C. Opis okoliczności wskazujących na zagrożenie kontynuowania działalności:” Nie istnieją okoliczności wskazujace na zagrożenie kontynuowania działalności.

Musicie Państwo przyznać, że otrzymana w sprawozdaniu informacja nie jest jasna i budzi wątpliwości u czytelnika.

2. Programiści innego oprogramowania (niestety nie wiem kto jest twórcą, ale znam opowieść osoby przygotowującej sprawozdanie) pokusili się o przeformułowanie pytania „5B. Wskazanie, czy nie istnieją okoliczności wskazujące na zagrożenie kontynuowania przez nią działalności” na pytanie nie zawierające w treści negacji czyli na bardziej jasne „Wskazanie czy są okoliczności wskazujące na zagrożenie kontynuowania działalności”. Niestety jak Państwo mogą zauważyć pytania te są niestety kompletnie odmienne i w tym przypadku większość z nas odpowiadałaby po prostu „NIE”. Problem w tym, że to „NIE” zapisywane jest w strukturze XML i odczytywane później jako odpowiedź na pytanie 5B. „<tns:P_5B>false</tns:P_5B>”

A samego pytania oczywiście w XML nie ma i być nie może…. Czyli niezgodnie z intencją Zarządu oświadczenie wiedzy zawarte w sprawozdaniu zabrzmi więc „istnieją okoliczności wskazujące na zagrożenie kontynuowania działalności”. Czyli będzie zawierało oczywistą nieprawdę poświadczoną podpisem całego Zarządu.

Takich przykładów jest zapewne więcej. Powstaje więc pytanie jak należałoby w schemie zadać pytanie aby było ono czytelne i jasne a odpowiedź nie wymuszała użycia podwójnego zaprzeczenia. I tak, żeby nie zmieniać odpowiedzi „TAK” dla już utworzonych sprawozdań.

Zapraszam Państwa do rozmowy na ten temat.

dr Agnieszka Baklarz

biegły rewident