Od 1 października 2018 zmianie uległy zapisy ustawy o rachunkowości związane z funkcjonowaniem sprawozdań finansowych. Ustawa w art. 45 ust. 1f wprowadza jako obligatoryjną formę sporządzania sprawozdania postać elektroniczną podpisywaną w kwalifikowanym podpisem elektronicznym bądź podpisem ePUAP.

Sama forma elektroniczna jest już dobrze znana przedsiębiorcom, gdyż od 15 marca 2018 sprawozdanie finansowe do KRS było przekazywane wyłącznie w formie pdf z podpisem przynajmniej 1 członka zarządu.

Nowością od 1 października 2018 jest natomiast format w jakim jest sporządzane sprawozdanie. UoR w art. 45 ust. 1g wskazuje, że sprawozdanie ma być w strukturze logicznej oraz formacie udostępnionym w BIP na stronie Ministerstwa Finansów. W Biuletynie Informacji Publicznej Ministerstwo w sierpniu 2018 udostępniło struktury różnych typów sprawozdań. W efekcie tej publikacji jeśli tylko jednostka będzie sporządzała sprawozdanie bazując na ustawie o rachunkowości to przyjmie ono format xml.

Muszę przyznać, że czytając uwagi do konsultacji związanych ze strukturami logicznymi sprawozdania (nota bene nazwane „konsultacje podatkowe struktur logicznych sprawozdań finansowych”) można znaleźć kilka bardzo istotnych kwestii dotyczących może nie samej struktury, ale zmian jakie będzie wywoływało wprowadzenie tej dość trudnej do odczytu dla przeciętnego człowieka formy.

Jako biegłego rewidenta zajmującego się wydawaniem opinii do sprawozdań finansowych bardzo silnie interesuje nie tylko sama struktura logiczna ale transformacja procesu tak przygotowywania jak i akceptowania, audytowania, zatwierdzania czy w końcu uzyskiwania z tych sprawozdań informacji przez różnorakich interesariuszy.

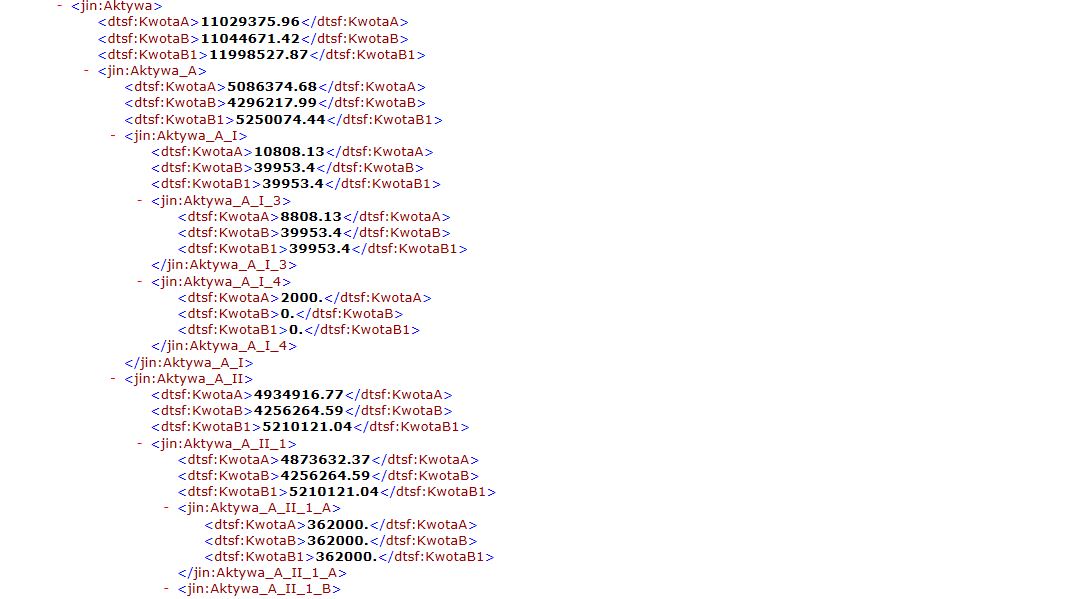

Może na początek celem uzmysłowienia skali problemu mała prezentacja przykładu (testowego oraz bardzo uproszczonego) tego jak przeglądarka internetowa (dowolna) będzie czytała sprawozdanie finansowe bez żadnego oprogramowania dodatkowego:

Tak. To jest właśnie sprawozdanie…. Czytelne nieprawdaż ?

Do tej pory sprawozdania były przygotowywane w Wordzie oraz Excellu. Sprawozdanie (jak wiedzą wszyscy, którzy widzieli choć jedno) składa się nie tylko z części liczbowych (bilans, rachunek zysków i strat, rachunek przepływów pieniężnych, zestawienie zmian w kapitale własnym) ale również z części objaśniających (czyli TEKSTOWYCH) umieszczonych w informacji dodatkowej czyli we wprowadzeniu do sprawozdania oraz dodatkowych informacji i objaśnień. Niejednokrotnie w celu zwiększenia czytelności sprawozdania właśnie informacja dodatkowa jest najbardziej obszerną częścią sprawozdania.

Sprawozdanie przygotowywane w Wordzie / Excellu były sprawdzane i podpisywane przez osoby sporządzające oraz cały Zarząd a w przypadku większych podmiotów przedstawiane do badania biegłym rewidentom. Biegły rewident mając przed sobą podpisane przez Zarząd sprawozdanie wydawał do tego sprawozdania opinię o jego poprawności. Sprawozdanie wraz z opinią trafiało do właścicieli spółek celem jego zatwierdzenia oraz podjęcia decyzji o podziale zysku. Po podjęciu uchwały przez właścicieli komplet dokumentów był przekazywany do KRS celem upublicznienia tej informacji.

Co więc zmieni się po wejściu w życie zmiany w ustawie o rachunkowości o przyjęciu formatu xml jako obowiązującego formatu sprawozdania ? Wydawałoby się, że niewiele. Ale zmiana jest tak naprawdę dramatyczna:

- Na razie spółki nie potrafią wygenerować takiego sprawozdania, gdyż systemy finansowo-księgowe nie mają i nawet nie mogą mieć wszystkich informacji potrzebnych do wygenerowania takich sprawozdań. Konieczne jest więc stworzenie / zakupienie oprogramowania, które takie sprawozdanie będzie mogło przynajmniej zapisać w formacie XML

- Jeśli już spółka wygeneruje takiego XML to CAŁY Zarząd będzie musiał podpisać sprawozdanie podpisem elektronicznym. Pomijam już problem posiadania podpisu elektronicznego przez członków zarządu nie będących Polakami, ale …. sama z dużym trudem jestem sobie w stanie wyobrazić, że podpisuję w ciemno plik, którego nie mogę przeczytać !!!! Gdyby było to pdf to oczywiście widzę co podpisuję, ale podpisując się pod plikiem XML a nie potrafiąc go do końca przeczytać, biorę na siebie odpowiedzialność nie tylko za poprawność merytoryczną sporządzonego sprawozdania (powiedzmy, że dla wygody Zarządu zostanie on sporządzony wcześniej w formie Word-a) ale również, za to, że służby księgowe poprawnie wpisały to w odrębne narzędzie, a co więcej biorę odpowiedzialność (bez możliwości przetestowania tego bo nie umiem przeczytać samodzielnie wszystkiego), że XML jest poprawnie wygenerowany.

- Załóżmy jednak, że Zarząd jednak pokonał problem podpisania się pod sprawozdaniem i trafiło ono do biegłego rewidenta. No tak….. I co ten biedny biegły ma z tym zrobić ? Czytać linijka po linijce te „krzaki” ? Ministerstwo Finansów nie przedstawiło autoryzowanego przez nich narzędzia do odczytywania e-sprawozdań. Czyli powinien zaopatrzyć się w oprogramowanie, które potrafi odczytać takie sprawozdanie i zaprezentować je w formie strawnej dla normalnego człowieka.

- Załóżmy, że biegły pokonał ten problem (muszę przyznać, że piszę na własnym przykładzie bo mam wątpliwą przyjemność natknąć się na sprawozdanie, które musi być już sporządzone w formacie e-sprawozdania…) i wydał opinię. Na szczęście musiał wydać opinię w formie pliku pdf z podpisem elektronicznym, więc widział co podpisuje. Czyli PLIKI: e-sprawozdanie (XML) podpisane przez Zarząd, sprawozdanie z działalności Zarządu oraz sprawozdanie z badania (pdf) podpisane przez biegłego rewidenta trafiają na Zgromadzenie Wspólników. A Zgromadzenie (dalej nie ma autoryzowanego przez MF narzędzia do odczytywania e-sprawozdań) musi coś uchwalić o zatwierdzeniu sprawozdania i podziale zysku. Jak przysłowiowy Jan Kowalski (albo nawet gorzej John Smith) ma to zrobić ? Znowu powinien zaopatrzyć się w oprogramowanie ? Sprawozdanie takie może też trafić przecież do spółki matki, która naprawdę nie musi mieć siedziby w Polsce. A często wymaga opinii biegłego do sprawozdania. Czy w takim razie Zarząd może dołożyć opinię do sprawozdania wydrukowanego ? No nie – biegły autoryzował przecież wersję elektroniczną sprawozdania. Wersja papierowa nie podlegała jego ocenie.

- Wyobraźmy sobie dalej, że bank (kredytodawca) prosi spółkę o sprawozdanie finansowe wraz z opinią biegłego…. Chyba nie muszę dalej kontynuować tego przykładu.

- Po podjęciu uchwał przez Zgromadzenie Wspólników pełen pakiet wprowadzany jest w formie elektronicznej do KRS. To działa. Ale jaka będzie forma prezentacji tak zamieszczonych sprawozdań w XML jeszcze nie wiem – nie sprawdziłam tego, bo ciągle w czasie badania tkwię w punkcie 1 powyższej listy…

Jak widać z powyższego nie jesteśmy jeszcze przygotowani na tak dużą zmianę formatu – wersja normalnego Worda (czytać uczyliśmy się przecież w szkole podstawowej przez rok) była dla przeciętnych interesariuszy (np. inwestorów w spółkach) możliwa do zinterpretowania. Wersja XML dopóki nie zaczniemy kształcić każdego w tym zakresie umiejętności czytania takich struktur jest dla nas bardzo trudna do przeczytania (nawet bym powiedziała prawie, że niemożliwa). Pozostaje nam więc czekanie, że zostaną dostarczone narzędzia do czytania „ustrukturalizowanej” formy sprawozdania finansowego.

Zapraszam do rozmów i podzielenia się Państwa doświadczeniami w tym względzie.

Agnieszka Baklarz

Biegły rewident

Na początku stycznia 2019 we współpracy z kolegami z firmy Indygo Polska sp. z o.o. opracowaliśmy przeglądarkę e-sprawozdań finansowych. Przeglądarka jest dostępna bezpłatnie na stronie https://e-sprawozdanie.com.pl/pl/i/Bezplatna-przegladarka-e-sprawozdan-finansowych/5

Zachęcamy do korzystania.